Comprendre le marché mondial du lithium, faire front contre la bagnole

Cet article liste un ensemble de constats concernant le marché mondial du lithium : ses usages, les principales techniques d'extraction, les pôles de production et de transformation, les évolutions à venir. L'idée est de fournir une base factuelle pour faciliter l'articulation de stratégies locales et internationales de lutte contre le lithium.

Usages : un métal au service de la bagnole

Différentes méthodes d'extraction

Un marché relativement centralisé

Les futurs lithinifères des gouvernements et des entreprises

Avenir de la production de lithium et de matériaux pour la transition énergétique

Usages : un métal au service de la bagnole

Le lithium est un métal gris, qui se présente souvent sous forme de poudre blanche (lorsqu'il n'est pas raffiné) ou de petits lingots. C'est un des métaux les plus "abondants" de la planète : même si la production était amenée à augmenter de manière très rapide, il y aurait encore des réserves rentables pour 150 ans.1

L'écrasante majorité de la production est destinée aux batteries de véhicules électriques, et cette tendance est amenée à s'accroître. En 2023, 80% de la production mondiale allait dans des batteries lithium-ion.2 Il existe de nombreux types de batteries — au nickel, au plomb, au zinc, au sodium — mais les batteries au lithium ont la plus grande capacité de stockage d'énergie par volume de matière.3 Elles sont donc plus performantes, en particulier pour les véhicules, dont l'efficacité énergétique est influencée par le poids.4

Ces batteries sont également utilisées dans des appareils électroniques (smartphones par exemple) et les centrales de stockage d'électricité. La part des centrales utilisant des batteries au lithium augmente régulièrement, grâce aux progrès techniques réalisés pour les véhicules électriques.5 Mais ces batteries restent très majoritairement destinées aux voitures. Entre 2008 et 2018, la part du lithium utilisée pour les batteries des voitures électriques est passée de 20% à 58% (en excluant les autres véhicules). Elle pourrait atteindre 85% en 2025.3 L'augmentation rapide de la demande rend les prix difficilement prévisibles : ils ont été multipliés par 6 entre 2015 et 2023, puis ont chuté de 20% début 2023.6

Le lithium sert également dans l'industrie de la céramique et du verre (7%), dans des graisses lubrifiantes (4%), comme poudre pour faciliter le moulage de métal (2%), dans le traitement et refroidissement de l'air (1%) ou encore dans les médicaments (1%). 2 Tous ces usages cumulés ne représentent pas plus de 20% de la production mondiale.

Autrement dit, si l'on renonçait à la voiture individuelle pour réorganiser les territoires autour des transports en commun, il serait probablement nécessaire de fermer des mines de lithium plutôt que d'en ouvrir. Je pense que c'est très important que cet aspect soit au premier plan des revendications, pour éviter de se perdre dans des débats techniques sur les impacts environnementaux. Poser la question des usages du métal, c'est pouvoir contester la direction prise par les politiques de transition énergétique, plutôt que ses moyens.

Différentes méthodes d'extraction

Comme de nombreux autres métaux, le lithium n’existe pas sous forme de pépites : “il est dispersé dans les roches, l'argile et la saumure, un mélange d'eau et de sels”.7 Pour l'extraire, il y a donc besoin de beaucoup d’énergie, d’eau et de produits chimiques. De très nombreux travaux montrent déjà les impacts environnementaux et sanitaires néfastes des mines, je me contenterai donc de rappeler les 2 principales techniques d'extraction de lithium.

2 types de gisements produisent l’essentiel du lithium mondial, principalement parce qu’ils sont plus faciles à exploiter, et donc plus rentables.

Le premier type de gisement se trouve dans des salars, des déserts de sel remplis d'eau de manière irrégulière pendant l'année. Ils sont surtout exploités dans le "triangle du lithium" (Bolivie, Chili, Argentine), mais aussi en Chine et aux États-Unis.3 Le lithium est mélangé à de la saumure dans les nappes phréatiques. L'eau est donc pompée puis stockée durant plus d'un an dans des bassins pour que les sels tombent au fond. Puis le liquide obtenu est filtré en usine à l'aide de différents produits chimiques.7

Le second type de gisement est surtout exploité en Australie, premier producteur mondial, et c'est également celui que l'on trouve en Europe. Il s'agit des mines de roche, dont on extrait du minerai. Celui-ci est broyé en une poudre très fine, à laquelle on ajoute de l’eau pour former une pâte et séparer le lithium de la roche. On chauffe cette pâte jusqu’à 1000 degrés, puis on ajoute encore des produits chimiques et de l’eau, avant un dernier filtrage.7

Ces deux techniques d'extraction posent des enjeux socio-environnementaux différents : la première est moins intense en énergie mais gaspille énormément d'eau, tandis que les mines demandent une quantité d'énergie colossale pour broyer et chauffer le minerai. La lutte en Argentine s'est donc beaucoup orientée sur la question de l'accès à l'eau comme bien commun8, ce qui pour le moment semble être un enjeu parmi d'autres dans la lutte contre le projet EMILI dans l'Allier. Ainsi, si une coalition internationale contre le lithium devait voir le jour, ce genre de différences géographiques seront à prendre en compte. Au vu de la similarité des gisements européens et du volontarisme de l'UE quant à la sécurisation des approvisionnements en matériaux critiques9, une coalition européenne paraîtrait pertinente.

Un marché relativement centralisé

Principaux pays producteurs

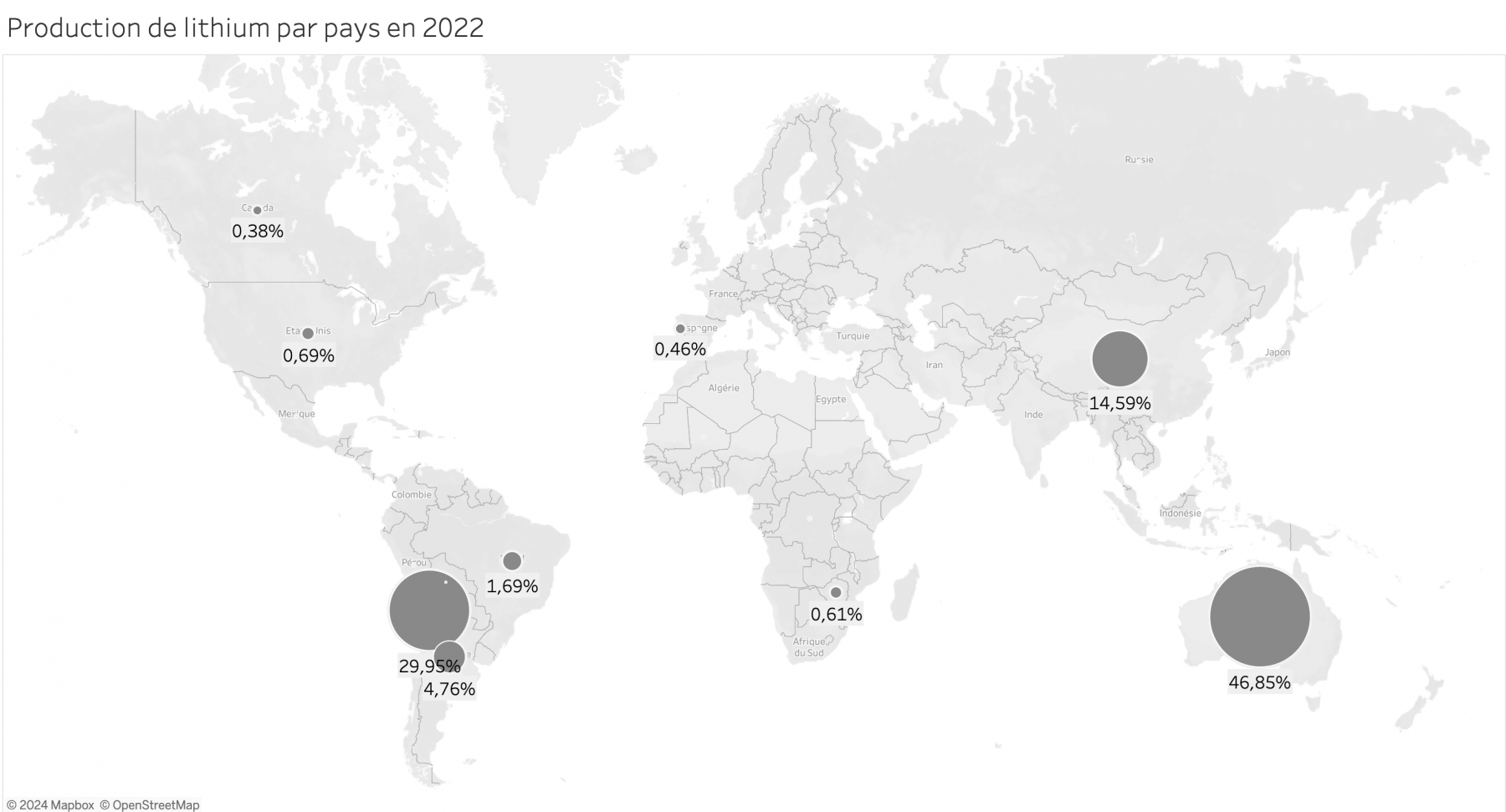

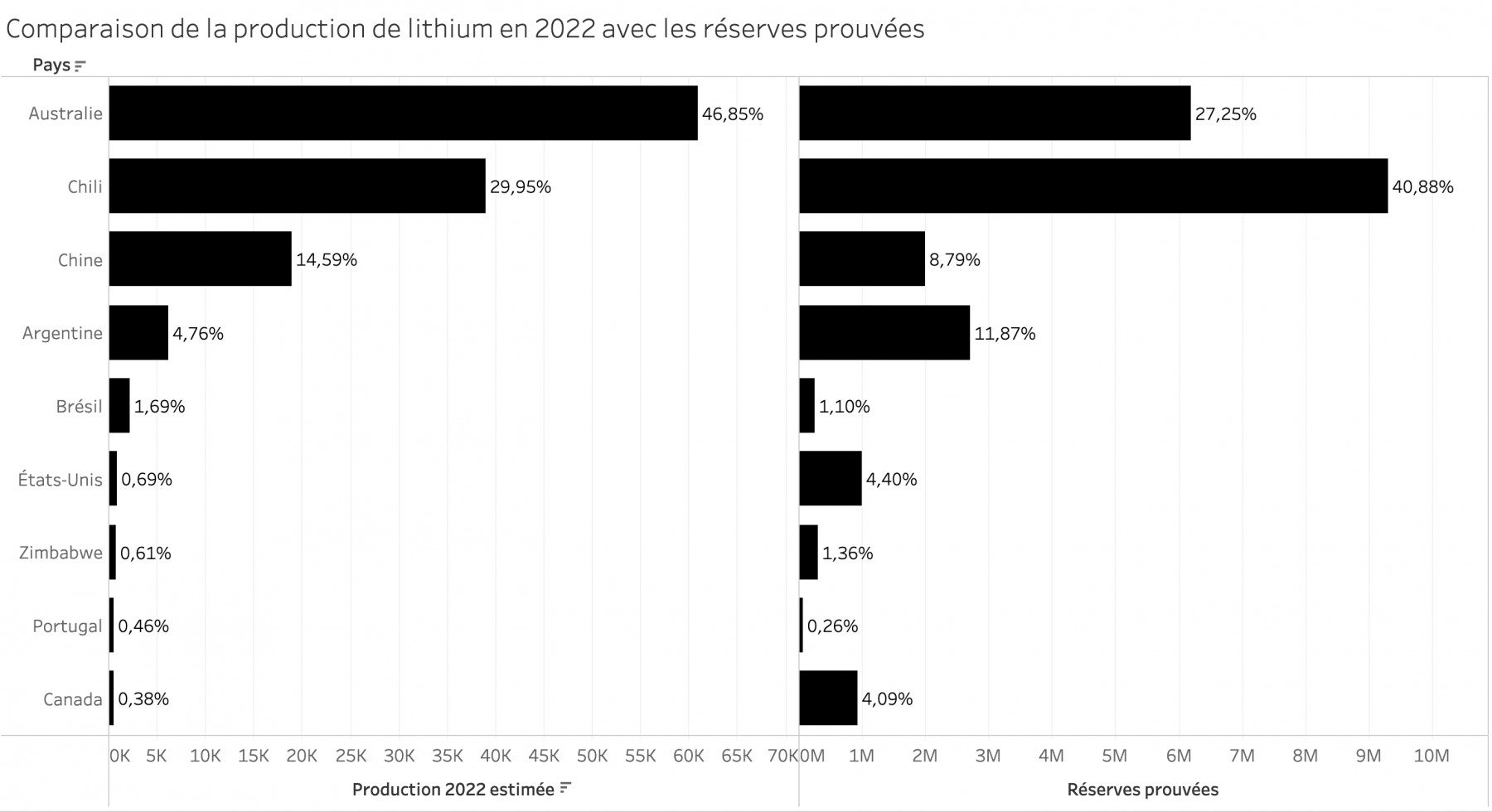

Le marché mondial du lithium est plutôt centralisé. En 2022, la United States Geological Survey estime que 3 pays sont à l'origine de 92% de la production de lithium mondiale : l'Australie, le Chili et la Chine.2

| Pays | Production 2022 estimée (tonnes) | Part de la production totale |

|---|---|---|

| Australie | 61·000 | 47% |

| Chili | 39·000 | 30% |

| Chine | 19·000 | 15% |

| Argentine | 6200 | 5% |

| Brésil | 2200 | 1.6% |

| États-Unis | 900 | 0.7% |

| Zimbabwe | 800 | 0.6% |

| Portugal | 600 | 0.5% |

| Canada | 500 | 0.38% |

| Total | 130·200 | 100% |

Il est intéressant de mettre en perspective ces chiffres avec les annonces d'Imerys concernant le projet de mine à Échassières : avec 34·000 tonnes d'hydroxyde de lithium produites par an à partir de 2028,10 elle pourrait quasiment égaler la production chilienne de 2022. Encore une fois, on peut faire l'argument qu'en-dehors de la production de voitures électriques (700·000 par an, toujours selon Imerys), aucune industrie n'aurait l'usage d'une telle quantité de métal.

On peut également noter qu'en 2019, la Chine concentrait 80% du raffinage de lithium pour en faire une matière utile à la fabrication de batteries. Le lithium des batteries demande un degré de pureté beaucoup plus élevé que les autres, ce qui requiert des procédés spécifiques.3 Le marché du lithium est donc plus concentré dans le raffinage que dans l'extraction.

La production de lithium est toutefois bien moins concentrée que d'autres métaux, comme les terres rares (95% en Chine), le ruthénium (93% en Afrique du Sud), le béryllium (90% aux États-Unis), l'antimoine (87% en Chine), le magnésium (87% en Chine) et le tungstène (85% en Chine).11

Entreprises

Si 3 pays extraient actuellement la quasi-totalité du lithium, il en va de même pour les 5 plus grosses entreprises du secteur. Elles exploitent des gisements partout dans le monde, maîtrisent toute la chaîne de production du lithium (extraction, transport, raffinage) et sont en position de rester dominantes pour longtemps. 3

3 d'entre elles sont à l'origine de plus de 50% de la production mondiale. Mais il ne s'agit pas de leur source de revenus principale : ce sont des entreprises de chimie, d'agroalimentaire et de pharmacie.

| Entreprise | Pays d'origine | Capitalisation boursière début 2024 (milliards de $) |

|---|---|---|

| Albemarle Corp | États-Unis | 14.25 |

| SQM - Sociedad Química y Minera de Chile | Chili | 13.29 |

| Livent - ex-FMC Corp | États-Unis | 5.66 |

On peut ainsi noter que malgré les dimensions énormes d'Imerys, qui cumule 200 implantations industrielles dans 40 pays et 14·000 salarié·es, l'entreprise n'est pas si gigantesque face à ces acteurs (2.84 milliards de $ de capitalisation). Contrairement aux autres, il s'agit d'une entreprise minière, mais c'est une nouvelle venue sur le marché : la mine d'Échassières et ses investissements en Grande-Bretagne seraient ses premières sources de revenus liées au lithium.12

Les 2 autres multinationales sont des entreprises chinoises dont les revenus proviennent principalement du lithium. Elles ont pris une place de plus en plus importante sur le marché mondial depuis 10 ans :

- Tianqi Lithium (天齐锂业)

- Jiangxi Ganfeng Lithium (赣锋锂业)

On peut ainsi noter que malgré des productions peu importantes sur le territoire national, ce sont les capitaux étasuniens et chinois qui contrôlent actuellement le plus de lithium sur la planète. Cela permet de comprendre pourquoi les pays de l'Union Européenne sont si proactifs dans la sécurisation de sources d'approvisionnement : parmi les pôles de puissance économique, l'UE est clairement le plus vulnérable.

Réserves prouvées

Quand on parle d'extraction minière, on distingue réserves et ressources. Les ressources sont la masse totale contenue dans des gisements, tandis que les réserves ne comprennent que les gisements que l'on estime rentables. Le Chili et l'Australie possèdent 60% des réserves prouvées de lithium, et les exploitent déjà beaucoup. À l'inverse, certains pays comme l'Argentine, les États-Unis et le Canada ont des réserves pour le moment sous-exploitées.

| Pays | Réserves prouvées (tonnes) | Part du total |

|---|---|---|

| Chili | 9·300·000 | 41% |

| Australie | 6·200·000 | 27% |

| Argentine | 2·700·000 | 12% |

| Chine | 2·000·000 | 8.8% |

| États-Unis | 1·000·000 | 4.5% |

| Canada | 930·000 | 4% |

| Total | 26·000·000 | 100% |

Les estimations des réserves évoluent chaque année, mais ce qui est certain, c'est que le lithium ne manquera pas avant un ou plusieurs siècles.13 Ainsi, si la production de 2022 restait stable, les réserves pourraient durer 200 ans. En divisant par 2 la part réservée aux batteries de véhicules électriques14, la demande annuelle tomberait à moins de 80·000 tonnes par an, ce qui ferait plus de 330 ans de réserves. De fait, ce qui pourrait poser problème dans un futur proche, c'est surtout la difficulté à développer suffisamment rapidement de nouvelles mines et usines de raffinage, pour répondre aux besoins de l'industrie automobile.

Les futurs lithinifères des gouvernements et des entreprises

Les systèmes énergétiques sont en partie planifiés par les États, en fonction d'objectifs climatiques et énergétiques décidés à des échelons internationaux et nationaux. Pour anticiper les besoins en termes d'infrastructures et de matières, les gouvernements et agences internationales utilisent des modèles numériques, qui intègrent des hypothèses sur la structure de l'économie (volumes de production par secteur, organisation des marchés, etc.). Les résultats des simulations sont la base de rapports publiés régulièrement, comme le World Energy Outlook de l'Agence Internationale de l'Énergie, ou les Long Term Strategies demandées par l'Union Européenne.

Les hypothèses retenues concernant l'organisation de la société et de l'économie dans ces rapports sont évidemment contestables. Ces documents ne sont donc pas des prévisions. Ils permettent de comprendre dans quels futurs se projettent les gouvernant·es et les capitalistes, et ainsi d'anticiper les luttes à venir.

Véhicules électriques

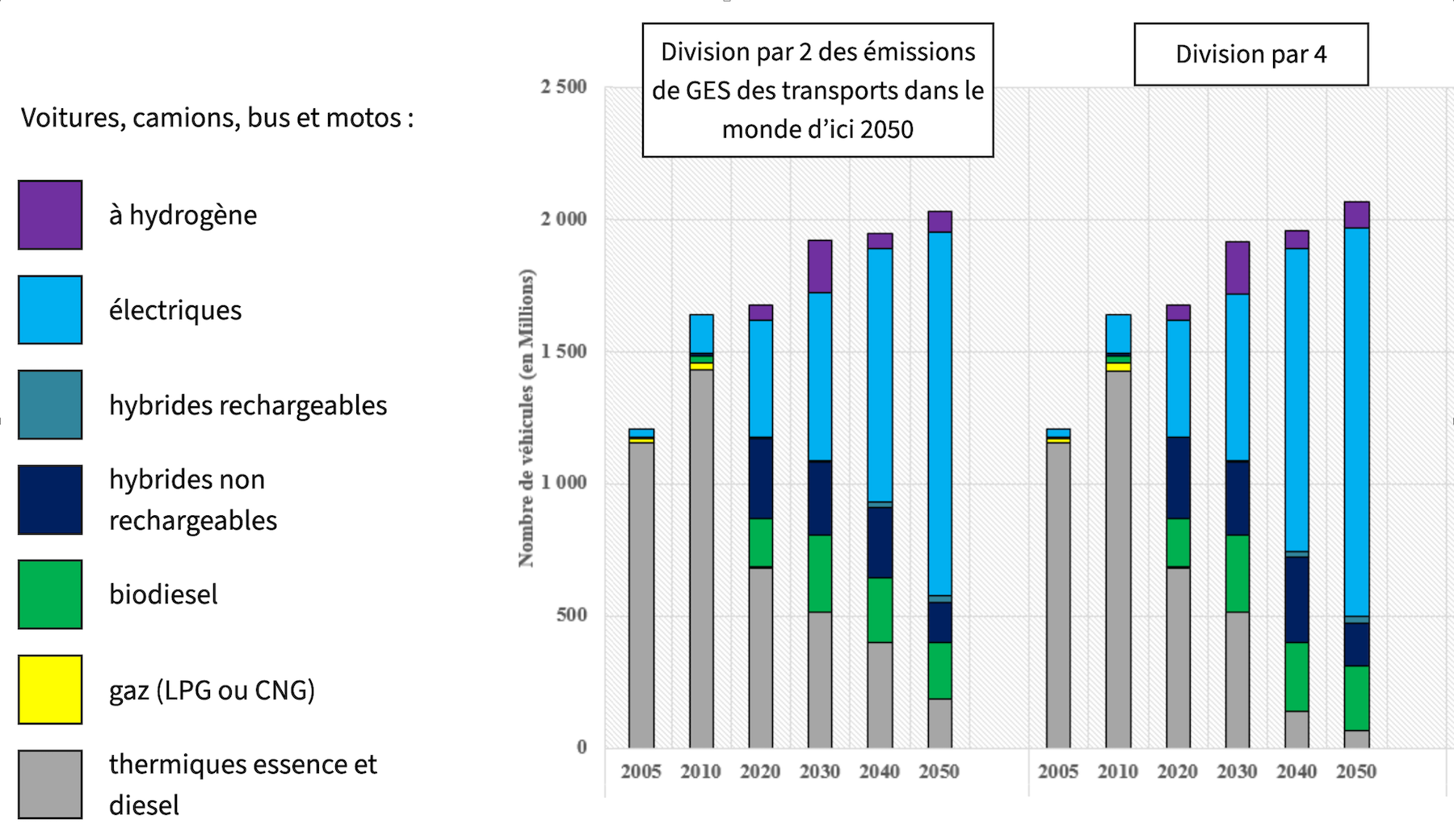

Pour atteindre leurs objectifs climatiques, les scénarios de transition produits par les gouvernements et entreprises reposent en grande partie sur l'électrification des usages, combinée au développement des énergies renouvelables. "Électrifier les usages", ça signifie satisfaire avec de l'électricité un besoin énergétique (chauffage, déplacement, accès à l'information) qui ne l'était pas avant. Dans le secteur des transports, ça implique le remplacement quasi complet des véhicules thermiques par des électriques.

Ainsi, un rapport de l'ADEME indique que dans des scénarios de décarbonation qui respectent les objectifs climatiques, les voitures électriques pourraient atteindre 71% des véhicules en usage dans le monde en 2050.4

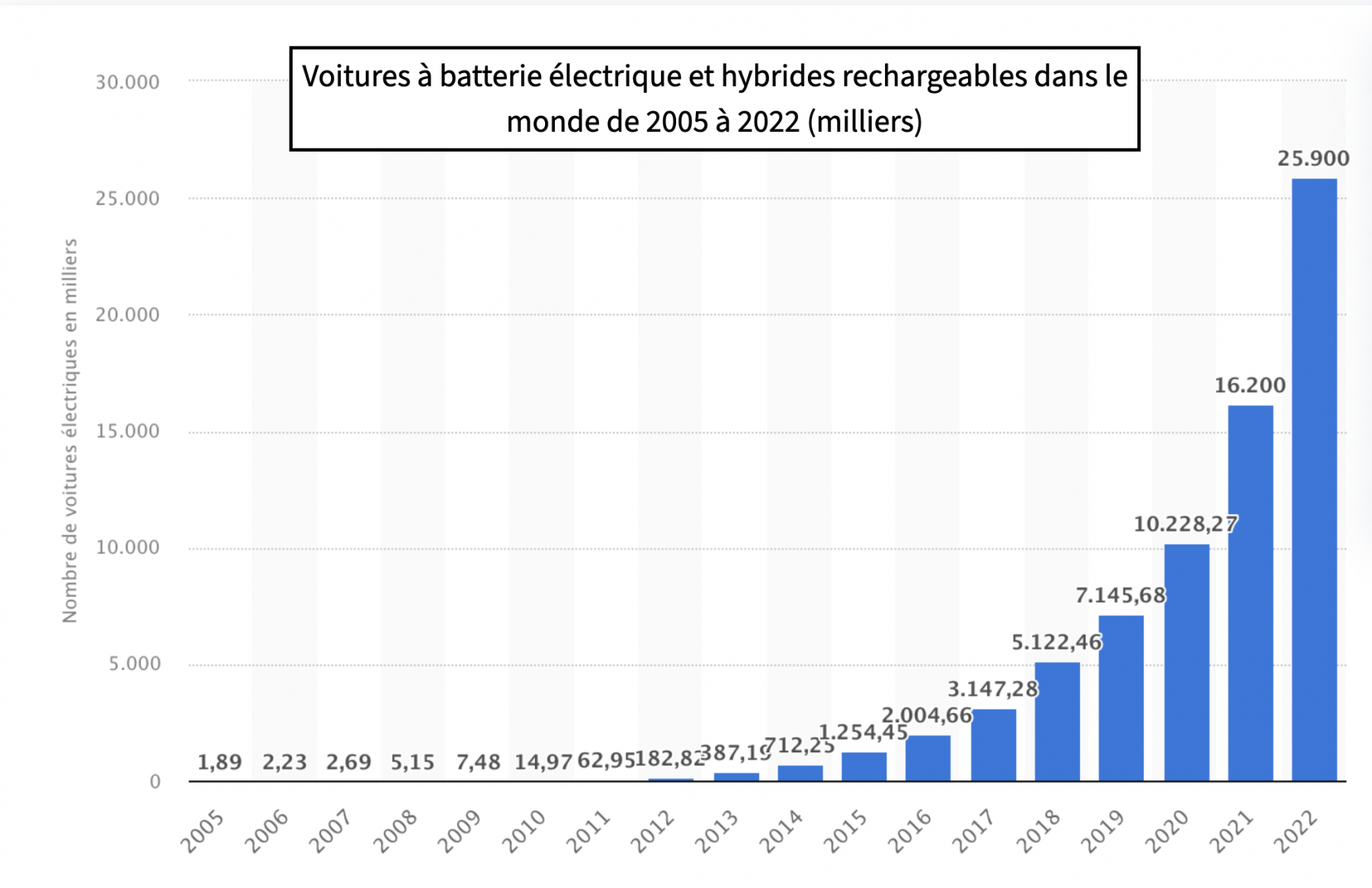

Toujours selon ces scénarios, il y aurait plus de 2 milliards de véhicules en usage dans le monde. Cela ferait 1.42 milliards de véhicules électriques à construire en 25 ans, sans compter ceux qui seront remplacés. Or il n'y a actuellement que 26 millions de voitures électriques dans le monde.15 Sur 1.15 milliards de voitures en 2022, ça représente un peu plus de 2%, alors que ce chiffre est en croissance exponentielle depuis 2013. Autrement dit, seule une part infinitésimale du chemin présenté dans le scénario de l'ADEME a déjà été parcouru.

Centrales à batteries

Certains scénarios de transition énergétique projettent un très fort développement du stockage d'énergie dans des centrales avec batteries. C'est le cas par exemple du scénario M0 du rapport Futurs énergétiques 2050 de RTE, dont l'énergie est en très grande partie produite par le solaire et l'éolien.16

Cela s'explique par le fait que les panneaux solaires et les éoliennes ne produisent pas de l'électricité tout le temps. On ne peut pas les activer quand on en a besoin. Donc dans un système avec beaucoup d'énergies renouvelables, il y a des moments où la production d'énergie pourrait être inférieure à la demande. Cela peut causer des blackouts, ce que les entreprises et les gouvernements considèrent comme inacceptable.17 Pour éviter les pannes, on peut stocker de l'eau dans les barrages, importer de l'électricité, ou encore construire des centrales à batteries.

Cette transformation est déjà en cours : le marché des centrales à batteries se développe très vite. Aux États-Unis, son volume a été multiplié par 3.5 entre 2014 et 2015, et par 2 entre 2021 et 2022.18 Mais les scénarios de RTE estiment que même pour des mix électriques avec beaucoup d'énergies renouvelables, les besoins de centrales à batteries en France ne seraient au maximum que de 100 GWh, contre 2900 GWh pour les voitures électriques. Le scénario M0 n'a pour sa part que 26 GWh, ce qui est 111 fois inférieur à la capacité de stockage nécessaire pour les voitures.

Ainsi, si le développement de centrales à batteries pour la transition énergétique accroîtra probablement la demande mondiale de lithium, c'est sans commune mesure avec l'augmentation colossale que génèrerait le remplacement des véhicules thermiques. Il n'y aurait donc aucune contradiction à être contre la création de nouvelles exploitations de lithium et pour le développement de centrales à batteries.

Avenir de la production de lithium et de matériaux pour la transition énergétique

Comme les résultats des simulations dépendent d'une multitude d'hypothèses sur la demande énergétique, la croissance économique ou encore les systèmes de transport, les prévisions de la demande future de lithium diffèrent. Mais une chose est certaine : pour les gouvernant·es et les capitalistes, elle devrait augmenter massivement.

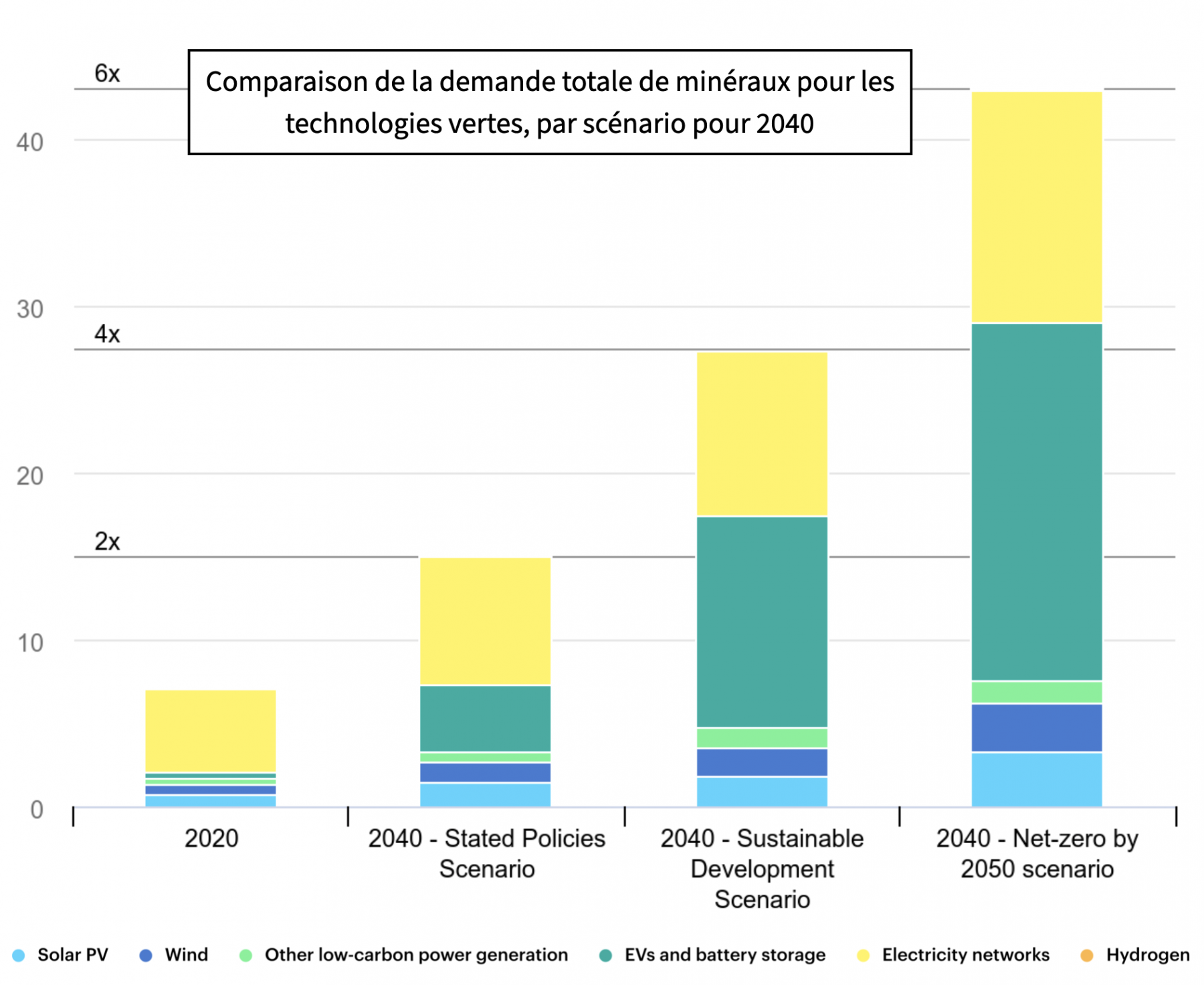

L'ADEME estime ainsi que si 80% des véhicules français sont des véhicules électriques légers en 2060, la demande de lithium et de cobalt françaises seraient multipliées par 10 19. De son côté, l'Agence Internationale de l'Énergie (IEA) a tenté de quantifier l'augmentation de la demande de métaux dûes aux technologies vertes si le monde respectait les objectifs climatiques de l'Accord de Paris (limiter le réchauffement à moins de 2°C). L'IEA prévoit que la demande de minéraux "critiques" serait multipliée par 6 entre 2020 et 2040. Les politiques déjà déclarées par les États amèneraient à une multiplication par 2. Ces augmentations seraient largement tirées par la demande de lithium, qui serait multipliée par 42 entre 2020 et 2040 dans son scénario "Net Zero".20

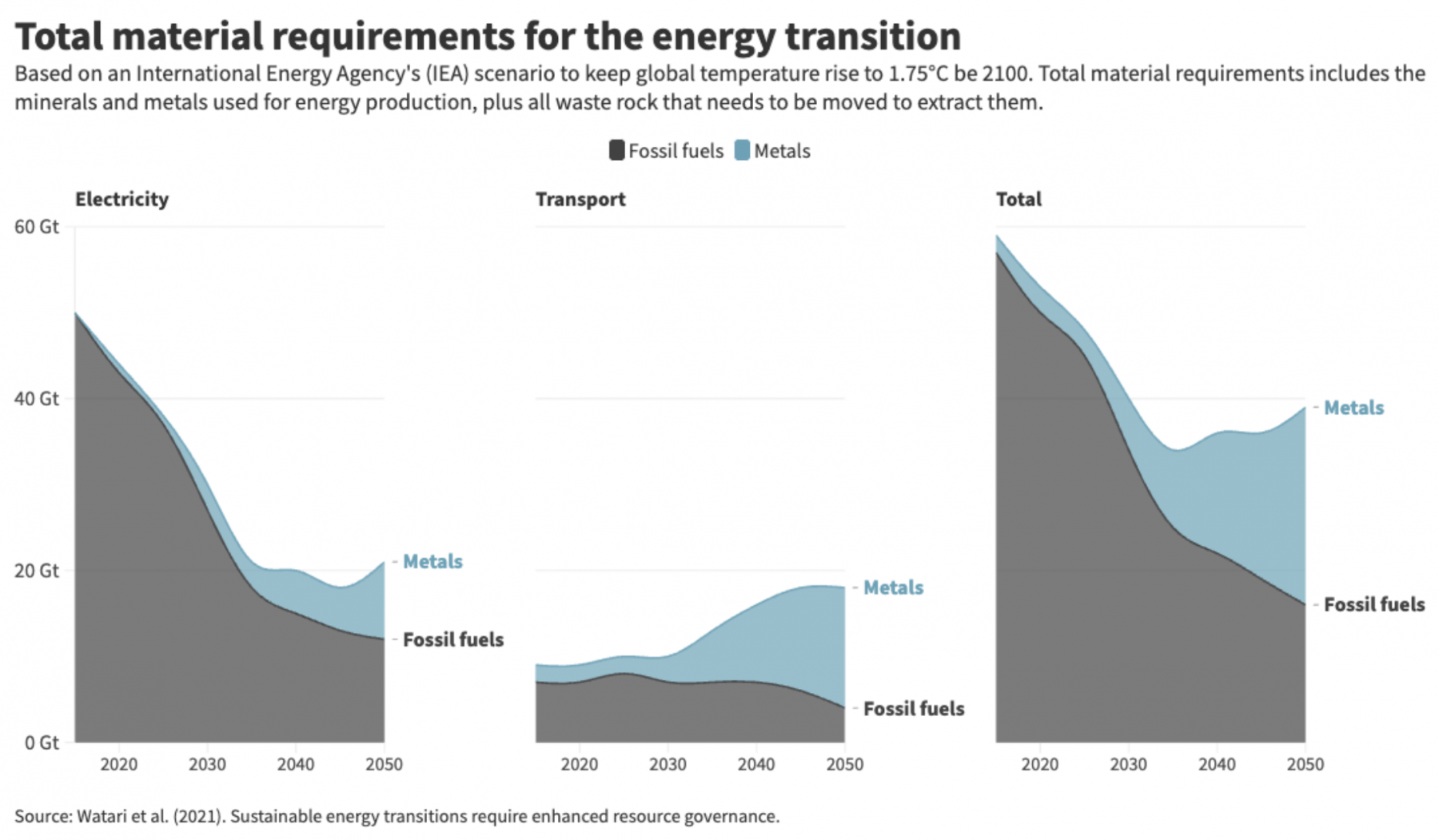

Ces constats extrêmement inquiétants peuvent être mis en balance avec d'autres faits. Des travaux récents montrent que dans une économie mondiale où les énergies fossiles auraient été entièrement remplacées par des énergies renouvelables, la quantité totale de matière extraite de la Terre diminuerait considérablement. Cette diminution serait causée par la fermeture des infrastructures d'extraction d'énergie fossiles. Toutefois, celle extraite pour le secteur du transport serait presque multipliée par 2.21

Mais on peut sérieusement douter de ce genre de projections rassurantes. Premièrement, les industries pétrolières réalisent dès aujourd'hui des investissements qui devront être rentabilisés sur le long terme, il y a donc toutes les chances que les nouvelles sources d'énergie et les technologies vertes s'additionnent plutôt que ne se substituent.22 De fait, en 2023, les nouvelles capacités de production d'énergie renouvelables suffisent à peine à satisfaire l'augmentation de la demande énergétique mondiale. Deuxièmement, il faut garder à l'esprit qu'une mine provoque des dommages écologiques et sanitaires irréversibles. On ne peut simplement pas faire retrouver à un site minier son état antérieur. Si la quantité de matière extraite diminuait effectivement dans ce scénario, la surface de terres polluées, les déplacements de populations et les accidents augmenteraient inexorablement.

Conclusion : des futurs irréductiblement politiques

Le plus important à retenir est qu'aucune de ces projections n'est une fatalité, parce qu'elles résultent de choix politiques. Certes il n'existe aucun scénario de transition énergétique assumé comme décroissant,23 et les mesures de sobriété sont rarement prises au sérieux dans les rapports gouvernementaux.24 On peut donc difficilement combattre nos adversaires sur le même terrain. Mais par exemple, le scénario pour 2050 de l'association Négawatt ne projette qu'une augmentation de 54% de la demande de lithium française.25 C’est le cas parce que les auteur·rices ne cherchent pas à électrifier l’intégralité des véhicules, adoptent de nombreuses mesures pour réduire la place de la voiture dans les mobilités et pour réduire le nombre de km parcourus par personne. D'autres futurs encore sont possibles, mais ils ne pourront pas s'imposer sans rapport de force.

-

L’Usine Nouvelle. (2017). [Infographie] De surprenantes matières critiques. www.usinenouvelle.com. https://www.usinenouvelle.com/article/infographie-de-surprenantes-matieres-critiques.N563822 ↩︎

-

United States Geological Survey & National Minerals Information Center. (2023). Mineral Commodity Summaries 2023. United States Geological Survey. https://doi.org/10.3133/mcs2023 ↩︎ ↩︎ ↩︎

-

MineralInfo. (2020). Le marché du lithium en 2020: Enjeux et paradoxes | MineralInfo. Retrieved 14 January 2024, from https://www.mineralinfo.fr/fr/ecomine/marche-du-lithium-2020-enjeux-paradoxes ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

-

Hache, E., Simoën, M., & Sokhna, S. G. (2018). Electrification du parc automobile mondial et criticité du Lithium à l’horizon 2050. ADEME. https://librairie.ademe.fr/mobilite-et-transport/3803-electrification-du-parc-automobile-mondial-et-criticite-du-lithium-a-l-horizon-2050.html ↩︎ ↩︎

-

Battery storage power station. (2024). In Wikipedia. https://en.wikipedia.org/w/index.php?title=Battery_storage_power_station&oldid=1195848239 ↩︎

-

International Energy Agency. (2023). Trends in batteries – Global EV Outlook 2023 – Analysis. International Energy Agency. https://www.iea.org/reports/global-ev-outlook-2023/trends-in-batteries ↩︎

-

InfoDurable. (2022, October 25). L’extraction de lithium, un procédé énergivore et gourmand en eau. https://www.linfodurable.fr/environnement/lextraction-de-lithium-un-procede-energivore-et-gourmand-en-eau-34895 ↩︎ ↩︎ ↩︎

-

Maresca, S., & Parodi, C. (2024). La mine de lithium à la loupe: Violations des droits et saccages à Fiambalá. Strike. https://www.strike.party/articles/la-mine-de-lithium-à-la-loupe-violations-des-droits-et-saccages-à-fiambalá ↩︎

-

European Commission. (2023). European Critical Raw Materials Act. https://ec.europa.eu/commission/presscorner/detail/en/ip_23_1661 ↩︎

-

Imerys. (2022). En lançant un projet d’exploitation de lithium en France, Imerys apporte sa pierre à l’édifice de la transition énergétique. https://www.imerys.com/fr/articles/en-lancant-un-projet-dexploitation-de-lithium-en-france-imerys-apporte-sa-pierre-ledifice ↩︎

-

Deloitte Sustainability, British Geological Survey, Bureau de Recherches Géologiques et Minières, & Netherlands Organisation for Applied Scientific Research. (2017). Étude sur la révision de la liste des Matières Premières Critiques. Résumé analytique. Commission européenne. https://ec.europa.eu/docsroom/documents/25421/attachments/1/translations/fr/renditions/native ↩︎

-

Imerys. (2023). An introduction to Imerys. https://www.imerys.com/public/2023-02/An-introduction-to-Imerys_Presentation_February2023_English.pdf ↩︎

-

Les calculs suivants ont été réalisés à partir des statistiques présentées plus tôt dans l'article. ↩︎

-

Hypothèse choisie arbitrairement pour refléter un tournant mondial vers les transports en commun plutôt que l'automobile ↩︎

-

Statista. (2022). Stock de voitures électriques Monde | Statista. https://fr.statista.com/statistiques/636648/voitures-electriques-stock-monde/ ↩︎

-

Veyrenc, T., & Houvenaguel, O. (2021). Futurs énergétiques 2050—Principaux résultats. RTE. https://assets.rte-france.com/prod/public/2021-12/Futurs-Energetiques-2050-principaux-resultats.pdf ↩︎

-

Mais on peut imaginer des futurs où l'on priorise les usages de l'énergie, voir par exemple Lopez, F. (2022). À bout de flux. Divergences. https://www.editionsdivergences.com/livre/a-bout-de-flux ↩︎

-

Wikipedia. (2024). Battery storage power station. In Wikipedia. https://en.wikipedia.org/w/index.php?title=Battery_storage_power_station&oldid=1195848239 ↩︎

-

Vidal, O., & d’Hugues, P. (2022). Scénarios de transition énergétique et demande de matériaux. Ressources et usages du sous-sol dans la transition énergétique. https://www.youtube.com/watch?v=oYo0HVm0Ao4 ↩︎

-

International Energy Agency. (2022). Executive summary – The Role of Critical Minerals in Clean Energy Transitions—Analysis and Key findings. International Energy Agency. https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions/executive-summary ↩︎

-

Ritchie, H. (2023, October 30). The low-carbon energy transition will need less mining than fossil fuels, even when adjusted for waste rock. https://www.sustainabilitybynumbers.com/p/energy-transition-materials ↩︎

-

Fressoz déploie une argumentation similaire à propos de la recherche de débouchés sous le capitalisme, dans Fressoz, J.-B. (2024). Sans transition: Une nouvelle histoire de l’énergie. Seuil. ↩︎

-

Pour l'impensé de la croissance économique dans les scénarios mondiaux, voir notamment : Keyßer, L. T., & Lenzen, M. (2021). 1.5 °C degrowth scenarios suggest the need for new mitigation pathways. Nature Communications, 12(1), Article 1. https://doi.org/10.1038/s41467-021-22884-9 ; Cointe, B., & Pottier, A. (2023). Understanding why degrowth is absent from mitigation scenarios. Revue de La Régulation. Capitalisme, Institutions, Pouvoirs, 35, Article 35. https://journals.openedition.org/regulation/23034 ; Hickel, J., Brockway, P., Kallis, G., Keyßer, L., Lenzen, M., Slameršak, A., Steinberger, J., & Ürge-Vorsatz, D. (2021). Urgent need for post-growth climate mitigation scenarios. Nature Energy, 6(8), 766–768. https://doi.org/10.1038/s41560-021-00884-9 ; Kuhnhenn, K. (2018). Economic growth in mitigation scenarios: A blind spot in climate science. Heinrich Böll Stiftung, 25. https://www.boell.de/sites/default/files/endf2_kuhnhenn_growth_in_mitigation_scenarios.pdf ↩︎

-

Plusieurs analyses convergent à ce propos, pour les stratégies nationales énergie-climat déposées auprès d'instances internationales : Zell-Ziegler, C., Thema, J., Best, B., & Wiese, F. (2021). Sufficiency in transport policy: An analysis of EU countries’ national energy and climate plans and long-term strategies. ECEEE Summer Study Proceedings. ; Zell-Ziegler, C., Thema, J., Best, B., Wiese, F., Lage, J., Schmidt, A., Toulouse, E., & Stagl, S. (2021). Enough? The role of sufficiency in European energy and climate plans. Energy Policy, 157, 112483. https://doi.org/10.1016/j.enpol.2021.112483 ; Lage, J., Thema, J., Zell-Ziegler, C., Best, B., Cordroch, L., & Wiese, F. (2023). Citizens call for sufficiency and regulation—A comparison of European citizen assemblies and National Energy and Climate Plans. Energy Research & Social Science, 104, 103254. https://doi.org/10.1016/j.erss.2023.103254 ; Négawatt. (2022). Sufficiency’s integration into climate and energy strategies. https://2050pathways.org/resource-hub/sufficiencys-integration-into-climate-and-energy-strategies/ ↩︎

-

Négawatt. (2022). La transition énergétique au cœur d’une transition sociétale. Négawatt. https://negawatt.org/IMG/pdf/synthese-scenario-negawatt-2022.pdf ↩︎